マイホームを購入すると住宅ローン控除で200万近い税金が戻って来る

マイホームには賃貸にはない機能があります。

それは税金の還付が受けられるってことです!!

年末調整とかで

「お金がいつもより増えてる!ラッキー!」

って毎年恒例のやつがあるじゃないですか。

あれです。

あれが持ち家を持っていると更に金額が増えるんです。

10万とか15万とか、もっとある人もいるかも、、、

持ち家ばっかりズルいですね。

良い家に住んで、生命保険にもなって、更には税金の還付まで受けるなんて。

けしからんです。

賃貸住まいの人も、これを見たら「持ち家アリかも?」

と気が変わるかもしれません。

是非最後までご覧ください。

![]()

借入額2800万の場合183.4万円が戻る

まずは結論から。

僕の場合のシミュレーションです。

年収400万で計算しています。

借入額は2800万です。

大体毎年15万弱が還付されます。

所得税と住民税が戻ってくる感じですね。

住宅ローン控除を分かりやすく言うと

その年のローン残高×0.7%がその年に天引きされた所得税や住民税から戻ってきます。

僕の場合は2800万×0.7=19万6000円が最大控除額ですが

住民税の控除できる額が決まっているので(9万ちょっと)

全額控除はされず所得税と合わせて15万円弱に落ち着くってことです。

そしてこの住宅ローン控除は13年間使えます。

住宅ローンの支払いが進むと残高が減るので控除額も減っていきます。

13年間の合計控除額(合計還付金額)が183.4万円ってわけですね。

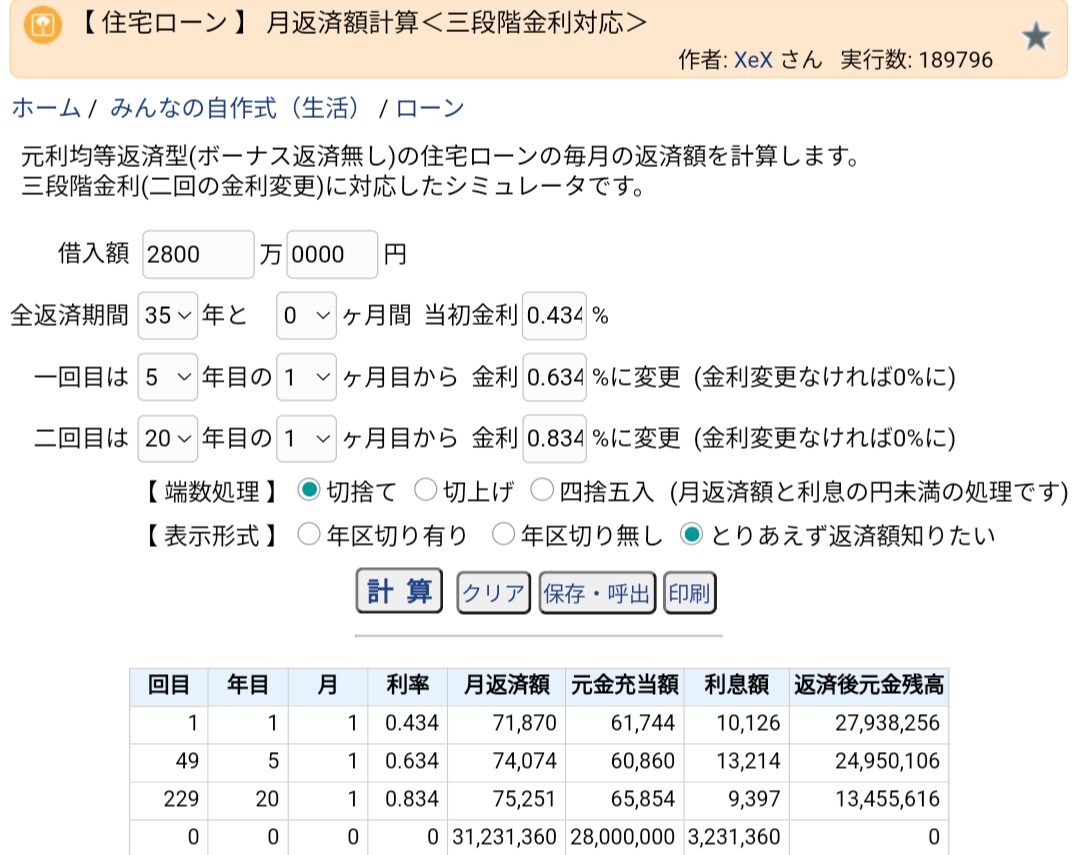

借入額2800万の住宅ローン金利総額は323万円

でも住宅ローンを借りるのには利息がかかっています。

借金をしてマイホームを手に入れていますからね。

じゃあ利息の総額はいくらなんじゃい!

実際に計算してみましょう。

僕の場合はauじぶん銀行で0.434%で借りています。

期間は35年、変動金利の元利均等返済方式です。

今後の金利上昇シナリオをやや高めに設定して5年後に0.2%、20年後に0.2%にしました。

その場合の利息総額は約323万円です。

利息を含めた支払総額は3120万円ほどです。

住宅ローンの金利はほぼ住宅ローン減税で戻ってくる

つまり金利が約323万円で

住宅ローン控除で戻ってくる税金が183.4万円ってことは

ほぼ金利は140万くらいしかかからない計算になります。

35年という長期の期間で見ればこの利息総額はタダみたいなもんです。

車のローンが2~5%ですから住宅ローンの金利の低さがお分かりいただけると思います。

金利がタダで住宅購入資金を調達して持ち家+土地を手に入れられる

ということは

マイホームを購入するにあたって

ネックである住宅ローンという借金。

借金ですからもちろん利息があるわけなのですが

その利息は住宅ローン控除で半分以上戻ってくるということです。

はっきり言ってお得過ぎます。

タダでウン千万円の資金調達ができる方法は他にあんまりないんじゃないでしょうか?

サラリーマンの与信と若いという時間を武器にした特権ですね。

離婚なり転勤なりでマイホームが要らなくなったら売却すれば良いですし

(ある程度の損失は被るかもしれませんが笑)

老後になって建物がぼろくなっても土地の値段は残りますし

病気や死亡時には団体信用生命保険で住宅ローンはチャラになります。

また自然災害の際にも火災保険が適用されます。

マイホームの購入リスクはそれほどないということがお分かりいただけるかと思います。

まとめ

- 住宅ローン控除で200万円前後の税金の還付を受けられる

- 住宅ローン2800万円の利息総額は323万円

- ほぼタダでウン千万を調達できるのはサラリーマンと若い人の特権

- マイホームのリスクは意外とあんまりないかもよ

![]()

最近のコメント(みんなコメントしてね)