どうして住宅ローンを変動金利で借りるべきなのか解説

僕自身、マイホームを買うまでは変動金利とか固定金利とか

元利均等返済方式とか元金均等返済方式とか

全く分かっていなかったのですが

住宅ローンについてしこたま調べるうちに大体を理解することができるようになってきました。

「金利上昇が不安だし固定金利がいいのかな?」

「元利均等返済方式と元金均等返済方式の違いがわからない」

そんなお悩みを持っている方は是非ご覧下さい。

最後まで見ると、住宅ローンの借り方はどうすれば良いか分かります。

【結論】住宅ローンは変動金利、元利均等返済方式で借りるべし

まずは結論。

住宅ローンは変動金利の元利均等返済方式で借りるべきです。

変動金利って何?

元利均等返済方式?なにそれおいしいの?

って人はこの後じっくりと説明しますのでちゃんと見てくださいね。

変動金利とは?固定金利とは?

変動金利は、日銀の政策金利によって金利が変動します。

今現在の変動金利は大体0.5%~1%前後ですが、

バブル期の変動金利は8%前後でした。

景気の良し悪しによって日銀が政策金利をその都度変動させるので

それに合わせて変動金利の金利も変動します。

では固定金利はどうでしょう?

全期間固定金利や5年、10年固定金利などがありますが

簡単に言うと定められた期間の金利が固定されているのが固定金利です。

住宅ローンを借り入れた時の最初の金利が続くのが固定金利です。

今現在の固定金利の金利は2%前後であることが多いです。

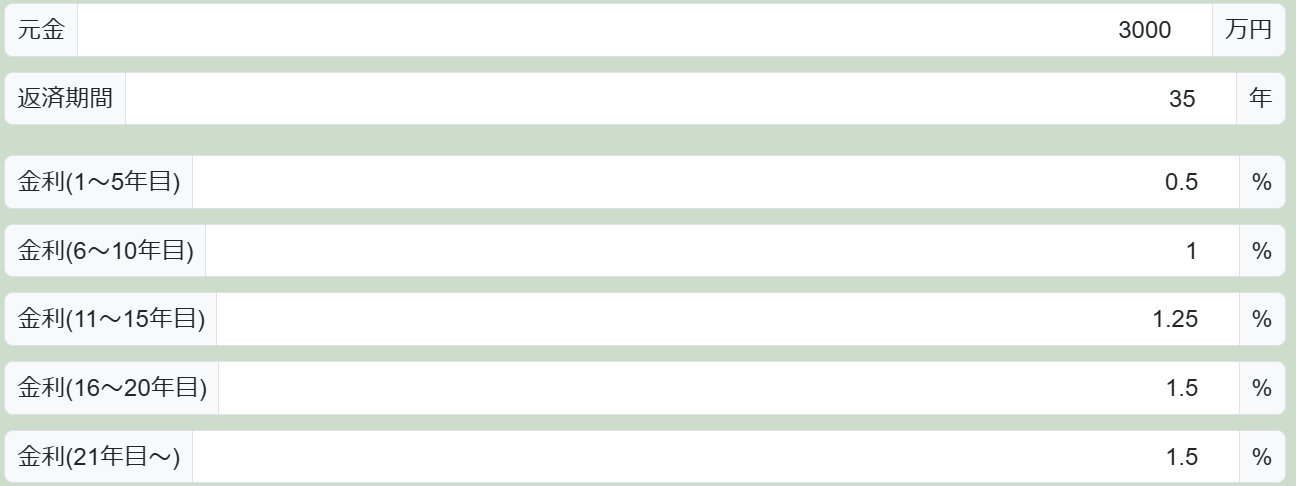

変動金利、固定金利の場合の返済シミュレーション

変動金利のシミュレーションはこんな感じです。

割と現実的な金利上昇でやってみました。

3000万円の元本に対して金利総額は600万ほど。

総支払額が3600万で月々の支払いはこんな感じ。

金利がこれだけ上がっても月々の支払いは1万ほどしか増えません。

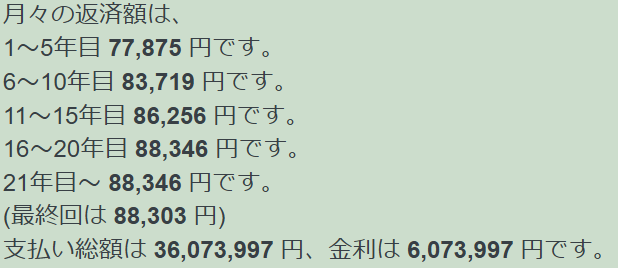

一方で固定金利のシミュレーション。

3000万円の元本に対して金利総額980万円

総額4000万円ほどです。

月々の支払いは9万5000円ほどです。

変動金利の方が固定金利よりも有利と言われるのはこのような理由です。

変動金利がこれ以上の利上げをするような場合があれば固定金利の方が良い場合もありますが

現在低金利で借りられる以上、固定金利にはメリットがないのが現状です。

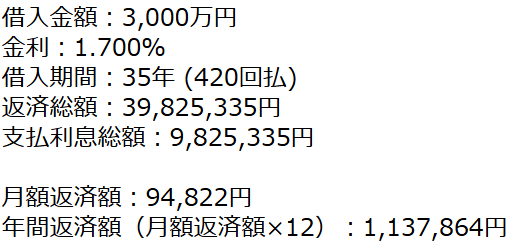

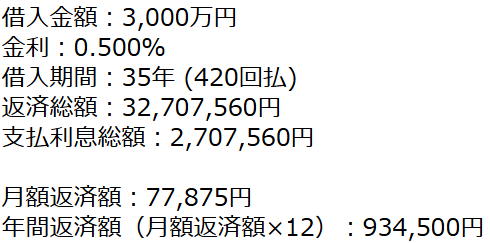

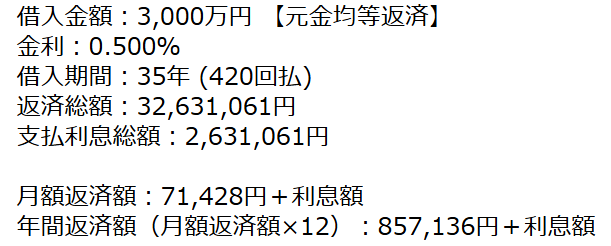

元利均等返済方式とは?元金均等返済方式とは?

元利均等返済方式と元金均等返済方式を分かりやすく画像で説明すると

こんな感じです。

月々の払う額が同じなのが元利均等返済方式

元本を払う額が同じなのが元金均等返済方式です。

元利均等返済方式、元金均等返済方式の返済シミュレーション

元利均等返済方式はこんな感じ。

月々の支払いは77000円くらい。

元金均等返済方式はこんな感じ。

月々の支払い額は利息を含めて8万5000円くらい。

そこから少しずつ月々の支払いは減っていきます。

元利均等返済方式の方が月々の支払いが少ないです。

その浮いたお金で資産運用をすることをオススメします。

また、元金均等返済方式は元本の減りが早いので団体信用生命保険のメリットを活かすことができません。

団体信用生命保険は不幸が起きた時に住宅ローンの残債がゼロになります。

ということは元本の支払いを出来るだけ遅くしていた方が、団体信用生命保険によって残債がゼロになる額が大きいということです。

ですから月一万円弱多く支払う元金均等返済方式は団体信用生命保険のメリットを減らすことになるのです。

月々の支払い額を抑えられる元利均等返済方式をオススメします。

まとめ

まとめるとある程度金利が上がっても変動金利の支払い総額は固定金利の支払い総額を上回ることはないので変動金利がオススメ。(めちゃくちゃ金利が短期的に上がらないと固定金利を超えることはない)

元利均等返済方式は月々の支払いを抑えられて団体信用生命保険のメリットを最大限に活かせるので元利均等返済方式がオススメ。