団体信用生命保険って何?

住宅ローンを契約すると出てくるこのキーワード

「団体信用生命保険」

どういったものか分からずに適当に済ませていませんか?

キチンと団体信用生命保険を決めないと何かあった時に住宅ローンの支払いだけが残る事態になりかねません。

しっかりと団体信用生命保険について理解しましょう。

![]()

団体信用生命保険とは住宅ローンに付いている基本無料の保険

家の購入をするためには住宅ローンを利用して何千万も借り入れをします。

住宅ローンを提供している銀行はもし契約者が死亡したりして

この何千万というお金が返ってこないと困ります。

そのために団体信用生命保険があります。

団体信用生命保険があることで契約者が死亡したりした時に、保険会社が契約者の代わりに銀行に住宅ローンの残高を支払ってくれるんですよね。

コレが全ての住宅ローンには必ず付帯しているんです。

契約者にとっては家を購入するリスクが抑えられ、

銀行にとっては住宅ローンが返ってこないリスクを抑えられ、

保険会社にとっては住宅ローン契約による利益が得られて三方良しなんです。

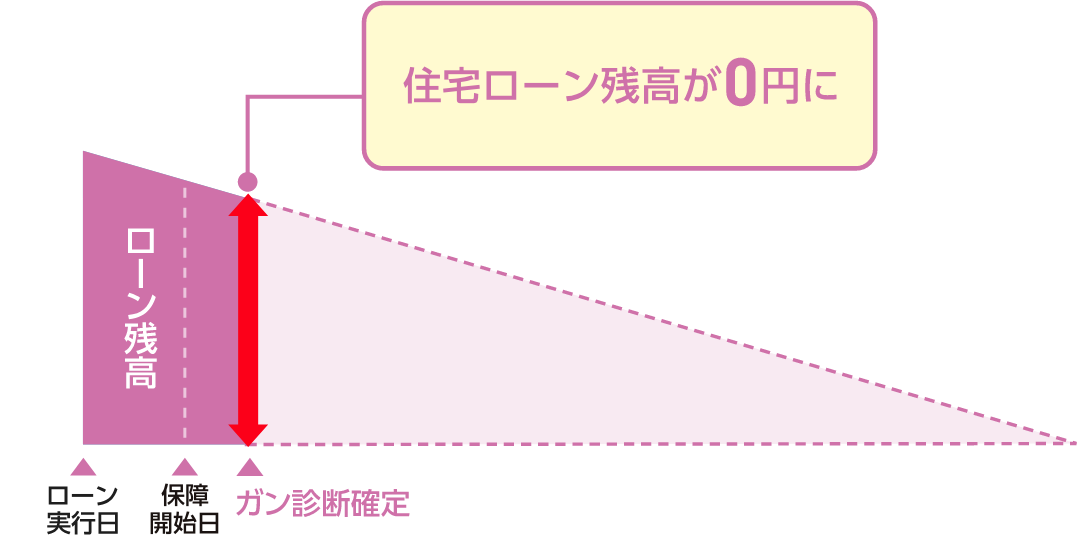

住宅ローン契約者に何かあれば住宅ローン残高が0円になる

先ほども少しお話しましたが

住宅ローン契約者に死亡や高度障害など何かあった際には

団体信用生命保険が適用されて

その時点での住宅ローン残高が0になります。

若い時点なら住宅ローン残高が多いのでより多くの金額がチャラになるわけです。

つまり団体信用生命保険は逓減型の生命保険と同じような役割を果たすんですよね。

団体信用生命保険の保障内容は住宅ローン契約時に自分自身で選択する

その団体信用生命保険の内容は住宅ローン契約時点で自分で選択します。

基本的に無料だと死亡時のみの保障ですが

住宅ローンの金利を上乗せすることで

- がん団信(がんと診断されたら住宅ローン0)

- 三大疾病団信(三大疾病と診断されたら住宅ローン0)

- 生活習慣病団信(生活習慣病と診断されたら住宅ローン0)

などの保障が付けられます。

住宅ローン契約後は団体信用生命保険の内容変更ができない

この団体信用生命保険の保障内容は住宅ローン契約時に決めるのですが

10年後などに

「やっぱり団信の内容変えようかな」

と思っても出来ません。

団信の内容を変更するには住宅ローンを再度借り直さなければいけません。

借り直すと所定の手数料が何十万とかかるので

最初にしっかりと団信の内容を決めないといけないんですよね。

オススメはがん団信の付帯

団信の保障内容は様々ですが

中でもオススメなのはがん団信です。

がんは2人に1人がなる病気とされています。

そのためがん団信を付けると住宅ローンが0になる確率は他の団信よりも高いわけです。

ネット銀行ならがん団信が無料で付帯しているところもあったりします。

↑僕も利用したモゲチェックで団信比較してみるのをオススメします。

無料で利用できて会員限定の特別金利もあったりします。

まとめ

団体信用生命保険は家の購入に置いてかなり大事な項目になるので

しっかり内容を検討して決めていきましょう。

団信の内容を適当に決めているともしものことがあった時に

家族に住宅ローンの支払いが全て降り掛かってしまうこともあります。

分からないことがあれば僕でも相談に乗りますよ。

![]()

最近のコメント(みんなコメントしてね)