【住宅ローン】ペアローンや収入合算の選び方・考え方

住宅ローンを組む時にペアローンにするべきか収入合算にするべきか迷いますよね。

実はペアローンと収入合算は全く違う住宅ローンの組み方になります。

初期費用や住宅ローン控除などお金に関する点も全く変わってきます。

しっかりと予習して自分に合った住宅ローンの組み方をしましょう。

世界2位のスマホメーカー、Xiaomiの格安ミドルハイスマホ。

カメラは若干微妙だけどそれを上回るコスパお化け。価格は5万円から。

2千円ちょっとでアクティブノイズキャンセリング付きのイヤホン。

とりあえず音が聞ければ良いという人には最高。

花粉症の人は寝起きの目やにに悩まされていると思います。

僕は毎朝コイツで目を洗ってサッパリしています。

ペアローンのメリット

住宅ローン控除を夫婦別々に受けることができる

ペアローンは、夫婦別々に住宅ローンを契約します。

つまり2つの住宅ローンを契約するんですね。

そのため住宅ローン控除は夫婦各々受けることができます。

夫が1人で住宅ローンを契約し、住宅ローン控除をするよりも

収入によってはペアローンを組んで夫婦別々で住宅ローン控除を受けた方が

還付金額が多くなる場合があります。

住宅ローン控除は13年間ありますから

ペアローンで還付金額が増えるのは有り難いですよね。

夫婦どちらかに万が一のことがあった時に一方の住宅ローンが0になる

夫が1人で住宅ローンを契約した場合は

夫に万が一があった時にしか住宅ローンが0になりませんが、

ペアローンであれば夫婦どちらかに万が一のことがあればその一方の住宅ローンが0になります。

住宅ローン金額が夫2,500万円、妻2,500万円の場合

一方に万が一があれば2,500万円が0になります。

ペアローンのデメリット

住宅の持ち分比率が50:50になるのでもし離婚すると大変

ペアローンでは2つの住宅ローンを契約するので、

夫婦のそれぞれ契約した住宅ローン金額の比率がそのまま

持ち家の持分比率になります。

住宅ローン金額が夫2,500万円、妻2,500万円の場合

50:50で家を所有することになります。

そのため離婚という事態になった場合には

お家の処分が大変になることは想像に難くないと思います。

ペアローンを組むなら離婚は絶対にしちゃダメですね。笑

住宅ローン契約が夫婦別々になるので手数料が倍かかる

住宅ローンを契約すると銀行への手数料や行政書士への手数料など

一定額の諸費用がかかります。

僕の場合は諸経費が230万円かかりました。

ペアローンの場合はさすがに400万円かかることは無いとは思いますが笑

倍近い諸経費が掛かることになることは覚悟しておきましょう。

夫婦の一方に万が一のことがあっても一方の住宅ローンしか0にならない

先ほどペアローンでは夫婦どちらかに万が一のことがあればその一方の住宅ローンが0になる。

というお話をしましたが

裏を返せば

夫婦の一方に万が一のことがあっても一方の住宅ローンしか0にならない。

ということです。

夫婦で10万円月々住宅ローンの支払いをしていたとして

どちらかに万が一のことがあれば

その支払いが5万円になるというイメージです。

共働きの場合は働き手が1人減るので月々の負担感は変わらないと思います。

ペアローンの対策

ペアローンのリスクは万が一のことがあっても住宅ローンが半分にしかならないことです。

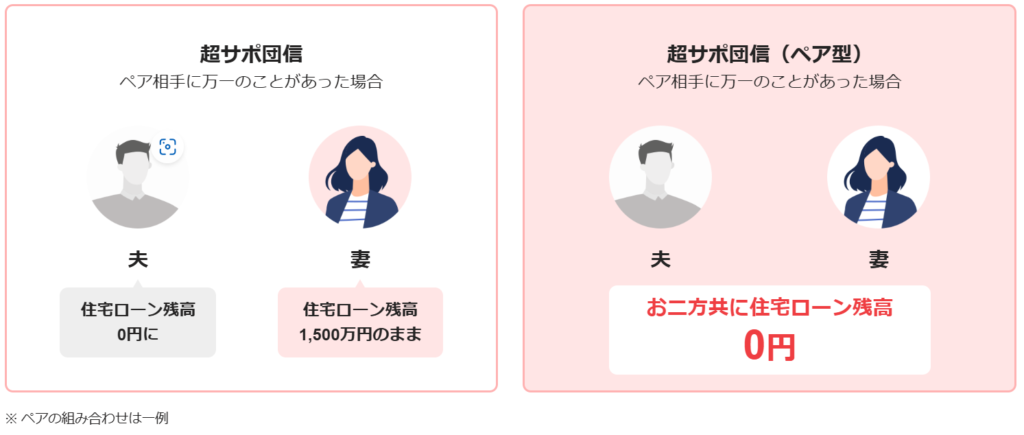

そこでペアローンの対策になるのが連生団信です。

最近ではペアローンで住宅ローンを契約する人が増えていることもあり

連生団信というものが増えています。

連生団信とは夫婦の一方に万が一のことがあっても両方の住宅ローンが0になります。

しかしながらもちろん金利は高くなります。

PayPay銀行の場合大体0.9%前後になると思います。

住宅ローンの比較は↓のモゲチェックが無料で出来るのでオススメですよ。

僕も実際に利用しましたが、団信の内容比較サイトとしても使えます。

収入合算のメリット

夫の収入に妻の収入を合算することで住宅ローンの審査に通りやすくなる

夫の収入だけでは住宅ローンの審査が通らない場合でも

夫婦共働きのメリットを活かして収入合算をすることで

住宅ローンの審査に通りやすくなることがあります。

夫だけだと年収400万円でも夫婦で年収800万円なら

住宅ローンの審査に通りやすくなります。

住宅ローン主契約は夫なので住宅ローン手数料は1人分のみ

収入合算は夫が主契約となる1つの住宅ローン契約となるので

ペアローンのように手数料が2倍かかることはありません。

諸費用を抑えたいなら収入合算はオススメです。

家の持ち分比率は夫が100%となる

住宅ローンの契約金額に応じて家の持ち分比率が決まるので

夫が主契約となる住宅ローンの収入合算では家の所有者は夫になります。

ペアローンと違って離婚しても揉めることが少なそうですね。笑

夫に万が一のことがあると住宅ローンが0になる

そして夫に万が一のことがあれば

夫が主契約となる住宅ローンの金額全てが0になります。

残された妻や子供達は住宅ローンの支払いが免除されるわけですね。

万が一のことがあった時に、

残された家族は生涯家賃がかからないことは物凄いメリットだと思います。

収入合算のデメリット

妻に万が一のことがあっても住宅ローンの残債には関係がない

収入合算の場合は妻は住宅ローンの契約をしないので

妻に万が一のことがあっても住宅ローンは0になりません。

もし共働きで妻の収入に助けられていた場合には

住宅ローンの支払いが大きくのしかかってきます。

住宅ローン主契約の夫しか住宅ローン控除を受けることができない

ペアローンの場合は住宅ローン控除が夫婦で受けることが出来ましたが

収入合算の場合は夫だけしか住宅ローン控除を受けることができません。

ペアローンよりはもしかすると還付金額が少なくなるかもしれませんね。

とは言っても収入合算の場合でも収入に寄りますが1年間で10万円ほどの還付金が貰えると思うので十分だと思います。

収入合算の対策

収入合算の場合は妻に万が一のことがあった時がリスクになるので

妻が死亡時や高度障害時に保険金が出る生命保険を契約するのが対策になります。

保険金が住宅ローンの残債と同じであればベストですので

逓減型の生命保険を選ぶのがいいと思います。

まとめ

ペアローンと収入合算にはそれぞれメリットデメリットがあります。

僕個人のオススメは金利が抑えられて住宅ローン審査に通りやすい収入合算ですが

連生団信で金利を上げてでも、毎年の住宅ローン控除の還付金が貰えるペアローンもありだなとは思います。

夫婦でしっかりと話し合って住宅ローンを検討してみてはいかがでしょうか。

ふるさと納税のオススメは日用品を買うこと。

日用品を買えば毎月買うはずだったティッシュとトイレットペーパー代が浮くので一番お得。

その浮いたお金で贅沢をすればよし。ふるさと納税で贅沢品を買うのはコスパが悪いです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4540e184.612be79c.4540e185.aaad3254/?me_id=1379844&item_id=10000036&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff382132-shikokuchuo%2Fcabinet%2Fjigyousha%2Fkamisyouji01%2Fimgrc0091977146.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4540efb2.1e209e1f.4540efb3.cfae396f/?me_id=1358154&item_id=10000384&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff222101-fuji%2Fcabinet%2F001%2F10536753%2Fsf001-012-s-r-d.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

最近のコメント(みんなコメントしてね)